国产运动品牌的2025年“财报季”画上了句号。安踏、李宁、特步、361度四家头部企业先后发布年报,营收全线增长,但数字背后的故事远比表面复杂。

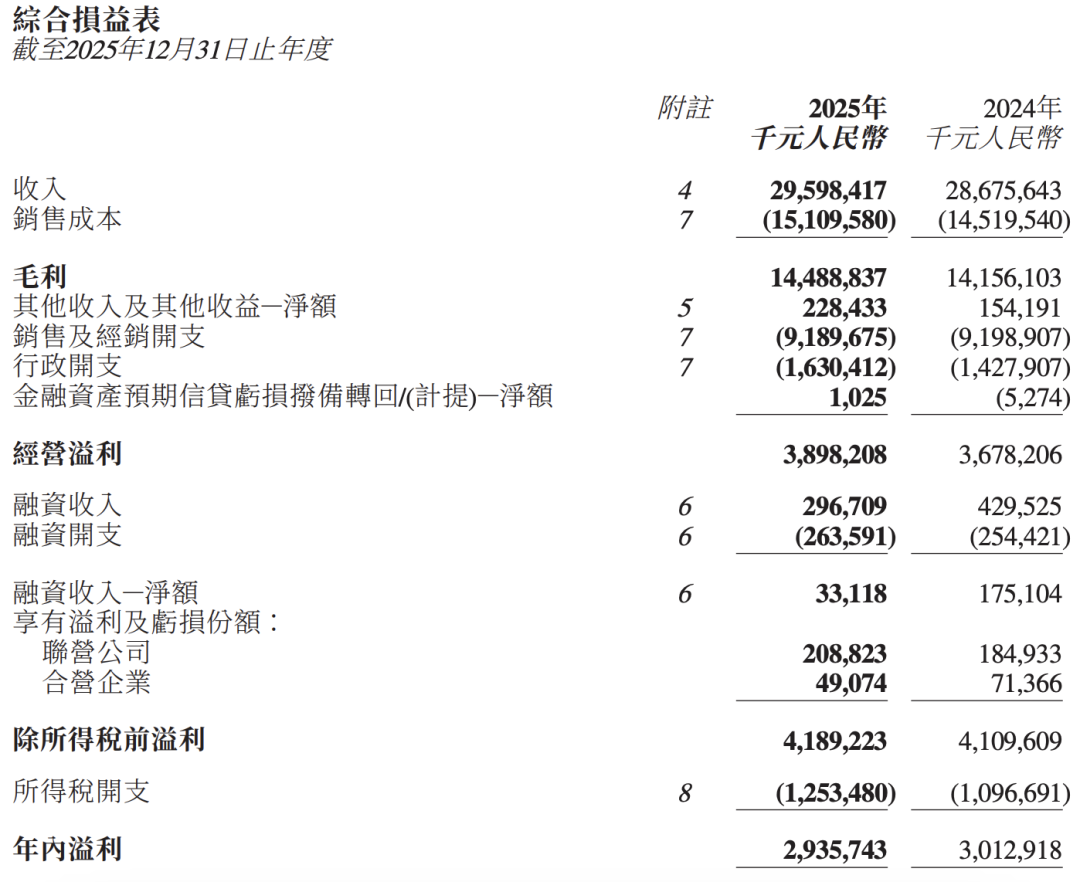

中国银河证券的数据显示,2025年安踏体育、李宁、特步国际、361度分别实现营业收入802.19亿元、295.98亿元、141.51亿元、111.46亿元,同比分别增长13.3%、3.22%、4.23%、10.64%。规模增长的同时,净利润的走势却出现了显著分化:安踏净利润同比-12.9%、李宁同比-2.56%、特步同比+10.75%、361度同比+13.95%。

行业格局正在从“水涨船高”的增量时代,驶入“此消彼长”的存量博弈深水区。以下,是这四份年报中最值得关注的五个看点。

营收梯队:安踏一骑绝尘

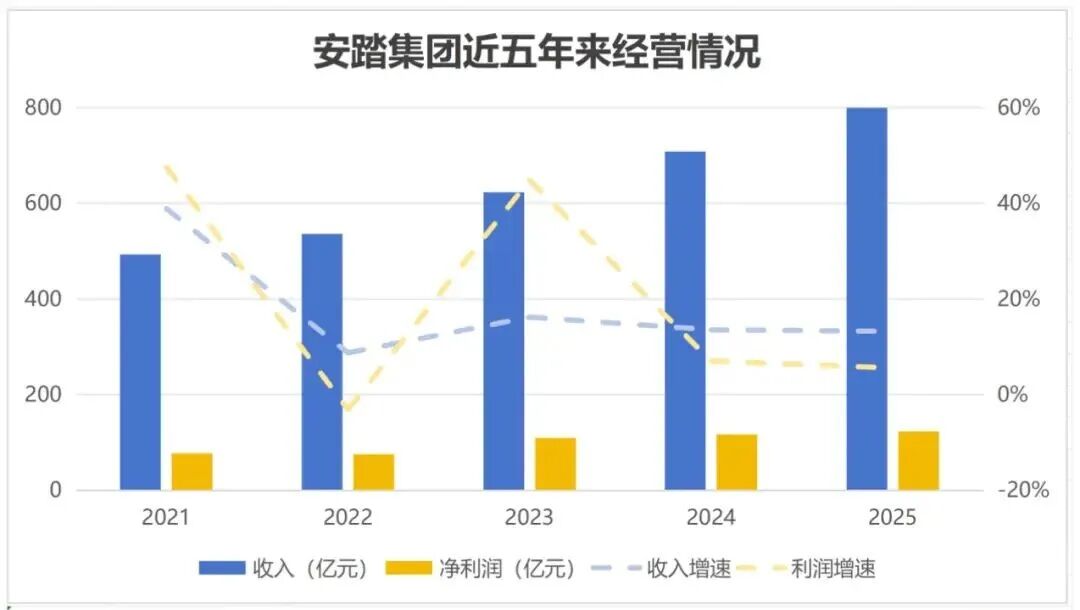

从营收规模看,四家企业的梯队差距已经非常清晰。安踏以802.19亿元稳居行业榜首,体量相当于李宁(296亿元)的2.7倍、特步(141.51亿元)的5.7倍、361度(111.46亿元)的7.2倍。

更值得关注的是,安踏连续第三年保持两位数增长,802亿的营收创下了中国体育用品企业的历史新高。剔除2024年亚玛芬集团上市及配股相关会计影响后,安踏股东应占净利润同比增长13.9%,达到135.88亿元,经营溢利率逆势提升0.4个百分点至23.8%。

然而,“大象”起舞并非没有代价。业绩发布后,安踏体育股价在午市开盘后一度跳水,最终小幅下跌1.05%。资本市场给出的反馈揭示了一个深层焦虑:安踏的增长引擎正在发生剧烈分化。

安踏变局:迪桑特接棒,主品牌失速

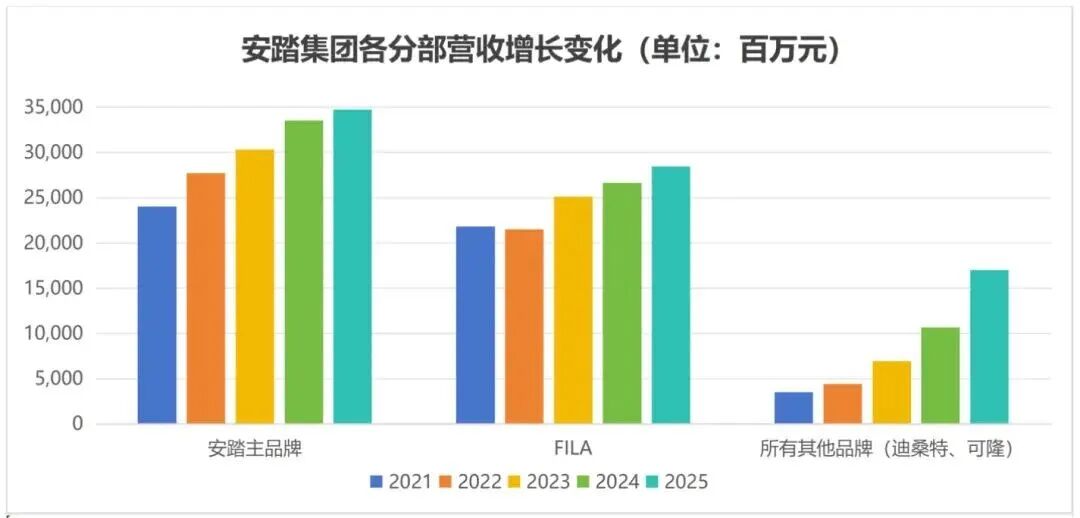

如果说2024年的安踏还是“安踏主品牌+FILA”双核驱动,那么2025年的安踏已经变成了“三足鼎立”。

安踏主品牌2025年收入仅347.54亿元,同比增长3.7%,增速显著低于集团整体水平;FILA营收284.69亿元,增速6.9%。两大基石品牌合计贡献超70%的经营利润,但增速都已滑落至个位数。

真正撑起增长的是迪桑特和可隆所在的所有其他品牌分部,营收达169.96亿元,同比大幅增长59.2%。迪桑特全年流水突破百亿元,成为安踏旗下继主品牌、FILA后的第三个百亿级品牌;可隆则是集团年内增长最快的品牌。

从品类结构看,安踏集团鞋类收入314.99亿元,占总收入39.3%。门店网络方面,截至2025年末,安踏主品牌门店数从2024年的7135家增至2025年的7203家,微增68家,不到1%。斐乐主品牌从1264家增至1273家,净增9家。迪桑特门店数从226家增至256家,净增30家,同比增幅约13.3%,增速领跑集团核心品牌。可隆门店数从191家增至209家,净增18家,增幅约9.4%。

但隐患同样明显。安踏主品牌毛利率同比下降0.9个百分点至53.6%,FILA毛利率下降1.4个百分点至66.4%,集团整体毛利率微降0.2个百分点至62.0%。据开源证券与Nielsen联合监测的电商销售数据,68%的消费者仍把安踏主品牌与“性价比高”绑定,800元以上价格带安踏占比不到8%,而李宁、特步已凭“国潮”“跑步专家”标签把旗舰款卖到900-1200元仍供不应求。此外,安踏平均存货周转日数从123天增至137天,库存金额同比增长13%至121.5亿元。

另外,引发市场疑惑的是安踏的2026年指引:主品牌仅预期“低单位数增长”,其他品牌增速从2025年的近60%腰斩至20%。高盛指出,管理层对安踏明年销售与利润率的审慎判断,短期将压制市场情绪。

361度:百亿俱乐部的“双增独苗”

361度是四家企业中唯一连续五年实现营收、净利润双位数增长的公司,这一标签含金量不低。

2025年,361度总收益同比上升10.6%至111.46亿元,权益持有人应占溢利同比上升14%至13.09亿元,经营活动现金净流入同比飙升1067%至8亿元。销售费用率降至20.24%,连续五年行业最低;ROE(净资产收益率)达到13.5%,连续五年持续走高。

从业务结构看,361度鞋类产品营收占比达到43.7%(其中成人鞋类占41.5%,儿童鞋类占12.7%)。

资本市场对此给出了鲜明回应。2025年全年,361度股价从年初的4.24港元升至年末的6.06港元,累计涨幅达42.92%,而同处港股板块的李宁、安踏、特步全年涨幅分别为13.43%、3.47%、-5.85%。

然而光鲜的数据背后也有隐忧。相较于2024年营收19.59%、净利润19.47%的增速,361度在2025年的增长步伐已明显放缓。

与此同时,截至2025年底,361度核心品牌在中国内地的门店数量降至5394家,较2024年底净减少356家,平均几乎每天关闭一家门店,这与2024年净增16家门店的企稳态势形成鲜明对比。

361度的回应方式是加码线上和高端化。电商业务收入同比增长25.9%至32.86亿元,占总收益比重逼近三成;超品店累计落成127家,以大面积门店提升终端效率。户外品牌ONEWAY重启线下扩张,主攻中高端市场。但在安踏始祖鸟等巨头林立的高端局中,ONEWAY的品牌力与运营经验仍处于相对弱势的位置。

李宁与特步:“守”与“攻”的对决

李宁和特步,代表着两种截然不同的增长哲学。

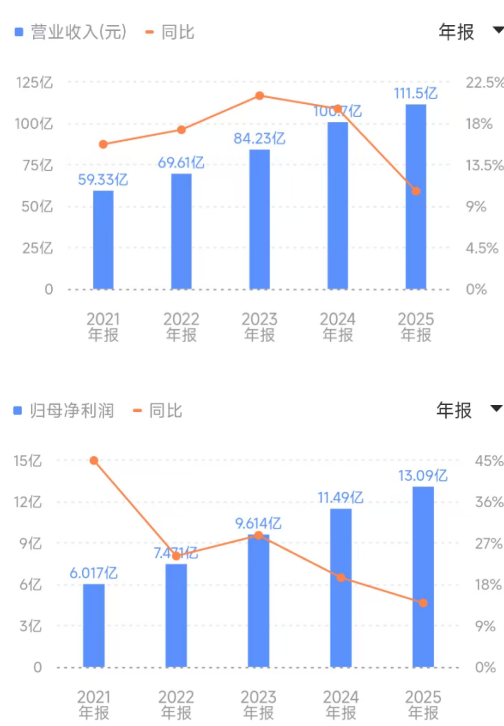

李宁2025年营收295.98亿元,同比增长3.2%;权益持有人应占溢利29.36亿元,同比微降2.56%。净利润率9.9%优于市场预期,经营利润率上升0.4个百分点至13.2%。这份“稳健”的成绩单在资本市场次日获得了正向反馈,股价一度大涨超13%。

从业务结构看,李宁鞋类收入为146.51亿元,占总收入的49.5%;服装收入为123.27亿元,占比41.6%,鞋类与服装基本持平。

门店网络方面,截至2025年末,李宁牌(涵盖核心品牌及李宁YOUNG)的各类销售点总数达到7609家。这些门店类型丰富,包括常规店、旗舰店、中国李宁时尚店、工厂店及多品牌集合店。与2024年底相比,门店数量净增加24家。

李宁执行董事、联席CEO钱炜在业绩沟通会上释放了明确信号:李宁正在从“稳健经营”转向“夯实基础、积极拓展”的阶段性新策略,直言“稳健经营并不代表保守,该攻的地方攻,该守的地方守”。跑步品类已成为李宁第一大收入来源,流水占比从2021年的16%持续增至2025年的31%。

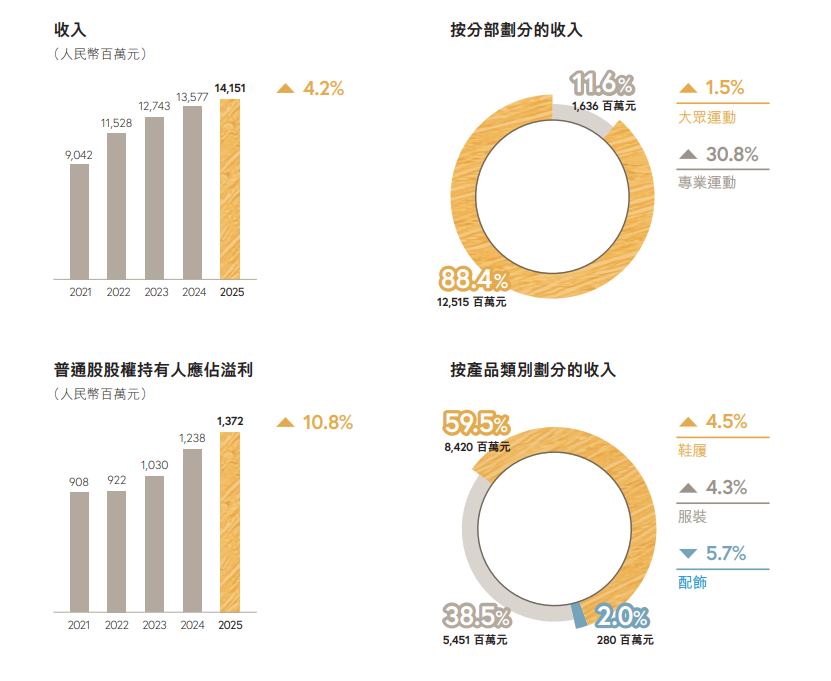

特步则走出了一条截然不同的道路。2025年营收141.51亿元,同比增长4.2%,净利润上升10.8%至13.72亿元,净现金大幅增长73.4%至17.07亿元。

按产品类别划分,特步鞋类收入为84.2亿元,占比高达59.5%,是四大品牌中“鞋类浓度”最高的企业,服装收入为54.51亿元,占比38.5%。门店网络方面,截至2025年12月31日,特步于中国内地及海外共有6357家主要由本集团授权分销商经营的特步成人品牌店铺(2024年同期为6382家),索康尼在中国内地有175家门店。

特步的增长是一份典型的“结构性增长”财报――总量在扩张,但内核在迁移。专业运动分部(以索康尼、迈乐为代表)收入同比增长超过30%,开始从“战略储备”转变为“实际增长引擎”。索康尼全年录得1.15亿元营业利润,经营利润率达到7%,在高端跑步市场中迅速打开局面。但主品牌毛利率从41.8%微降至41.2%,电商高折扣对利润空间的侵蚀值得关注。

特步的问题不再是“能不能增长”,而是:在一个越来越拥挤的跑步市场里,它还能以什么代价继续增长?

赛道分化:跑步与户外两线作战

如果说2025年有一个品类是所有品牌都无法回避的,那就是跑步。

特步继续稳坐马拉松专业领域头把交椅,跑鞋穿着率分别连续第四年、第三年位列中国男子、中国女子马拉松百强榜第一。

李宁则在跑步领域发起强势反攻――2025上海马拉松“破三”跑者中,李宁飞电穿着率位列第一,全年专业跑鞋销量突破2600万双,飞电、赤兔、超轻三大核心跑鞋IP新品销量超1100万双;新晋爆款跑鞋“越影”全年累计销量突破100万双。

安踏自主研发的PG7跑鞋年销量突破400万双,C家族专业跑鞋年销量突破120万双。361度的“飞燃5”系列跑鞋助力柏林马拉松选手刷新纪录。

户外则是另一条主战场。安踏集团凭借迪桑特和可隆成为户外赛道最大赢家,所有其他品牌板块收入同比增长59.2%至169.96亿元,相比2020年增长近7倍。李宁户外品类流水同比翻番,并尝试开设首家户外独立店“COUNTERFLOW溯”。361度重启户外品牌ONEWAY布局中高端市场。特步则通过迈乐卡位越野与户外细分场景。

纵观四份财报,“分化”是2025年国产运动品牌最精准的注脚。

当中国运动鞋服市场从5000亿级规模继续扩容,当消费者的选择从“认牌子”转向“认产品”,分化本身并不是坏事――它意味着行业正在走向成熟,意味着品牌之间的竞争正在从低水平的同质化混战,升级为战略清晰度与执行力的全面比拼。

800亿的安踏、300亿的李宁、100亿的特步和361度,无论身处哪个梯队,答案从来不在财报的数字里,而在消费者脚下的每一步中。

新百伦

新百伦 月芽儿

月芽儿 意尔康

意尔康 西遇

西遇 牧童

牧童 斐乐

斐乐